Contratar um plano de saúde na Bahia exige mais do que comparar mensalidades. A decisão interfere diretamente na facilidade de marcar consultas, realizar exames, acessar hospitais e manter o atendimento quando o beneficiário está fora da cidade. Por isso, preço, rede credenciada, abrangência geográfica, tipo de acomodação, coparticipação e regras contratuais precisam ser avaliados em conjunto.

Além disso, a procura por assistência privada envolve perfis muito diferentes: empresas que desejam proteger e reter colaboradores, famílias que buscam previsibilidade, profissionais autônomos que precisam de segurança para continuar trabalhando e pessoas que viajam com frequência. Cada grupo utiliza o plano de uma forma e, por consequência, precisa de uma solução diferente.

O mercado baiano também possui particularidades. Segundo a Agência Nacional de Saúde Suplementar (ANS), o Brasil chegou a 53,3 milhões de beneficiários de planos de assistência médica em outubro de 2025, e a Bahia esteve entre os cinco estados com maior crescimento em números absolutos no período de um ano, ao lado de São Paulo, Rio de Janeiro, Minas Gerais e Amazonas. .

Outro ponto de atenção é que a disponibilidade de hospitais, clínicas e laboratórios varia entre Salvador, Região Metropolitana e cidades do interior. Ou seja, uma operadora com boa presença em uma localidade pode não oferecer a mesma conveniência em outra.

Este guia se aprofunda nesses detalhes e mostra como comparar as principais alternativas e identificar o plano mais adequado ao seu perfil.

Como escolher um plano de saúde na Bahia

O primeiro passo é definir o que o plano precisa resolver. Uma pessoa que concentra sua rotina em Salvador pode priorizar uma rede local robusta. Já uma empresa com equipes em diferentes municípios ou um profissional que viaja regularmente pode precisar de cobertura mais ampla. Quanto mais claro estiver o padrão de uso, mais fácil será filtrar as propostas e evitar o pagamento por recursos pouco utilizados.

Antes de contratar, consulte também: Plano de saúde: tudo que você precisa para escolher a opção certa

Rede credenciada próxima da sua rotina

A rede credenciada é um dos critérios mais importantes da contratação. Não basta uma proposta listar muitos prestadores: eles precisam estar próximos da residência, do trabalho ou dos locais frequentados pelos beneficiários. Distância, tempo de deslocamento e facilidade de agendamento determinam se o plano será realmente utilizado.

Por isso, verifique hospitais para urgência e internação, clínicas de especialidades, laboratórios para exames de rotina e centros de diagnóstico. Para famílias com crianças, a presença de pediatria e pronto atendimento infantil merece atenção. Para pessoas com acompanhamento contínuo, vale confirmar médicos, clínicas e serviços específicos antes de assinar o contrato.

É importante destacar que a rede pode mudar conforme o produto, a categoria, o município e a acomodação escolhida. A confirmação deve ser feita no guia médico atualizado da operadora e na proposta comercial. Consulte também o cadastro de operadoras da Agência Nacional de Saúde Suplementar (ANS) em gov.br/ans para validar o registro da operadora.

Cobertura regional ou nacional

Planos regionais costumam concentrar o atendimento em uma área definida e podem oferecer boa relação entre custo e rede para quem permanece na mesma região.

Planos nacionais ampliam a possibilidade de atendimento em outros estados e tendem a fazer mais sentido para quem viaja, possui dependentes em cidades diferentes ou mantém operações empresariais em mais de uma localidade.

A abrangência nacional, porém, não significa que todos os hospitais estejam disponíveis em qualquer produto. É necessário observar a rede específica e as regras de atendimento fora da área principal. Em emergências, a cobertura legal segue as condições do contrato e da regulamentação; para atendimentos eletivos, a rede e a área de abrangência são decisivas.

Perfil de utilização do plano

Empresas precisam equilibrar orçamento, distribuição geográfica da equipe e percepção de valor do benefício. Famílias devem considerar idades, especialidades mais utilizadas e hospitais de preferência. Profissionais autônomos normalmente buscam segurança para evitar que um problema de saúde comprometa a renda. Já usuários que viajam com frequência precisam analisar mobilidade e disponibilidade de rede fora da Bahia.

Também é importante avaliar frequência de uso. Um plano com coparticipação pode reduzir a mensalidade, mas gerar cobranças adicionais em consultas, exames e terapias. Para quem utiliza muitos serviços, a economia inicial precisa ser comparada com o gasto total esperado.

Principais operadoras de plano de saúde na Bahia

Conhecer as operadoras ajuda a entender os diferentes modelos de atendimento disponíveis. A comparação abaixo não é um ranking, a qualidade da escolha depende do produto oferecido, da rede contratada, do município, da faixa etária e do tipo de contratação. Antes de decidir, compare propostas equivalentes e confirme todas as condições vigentes.

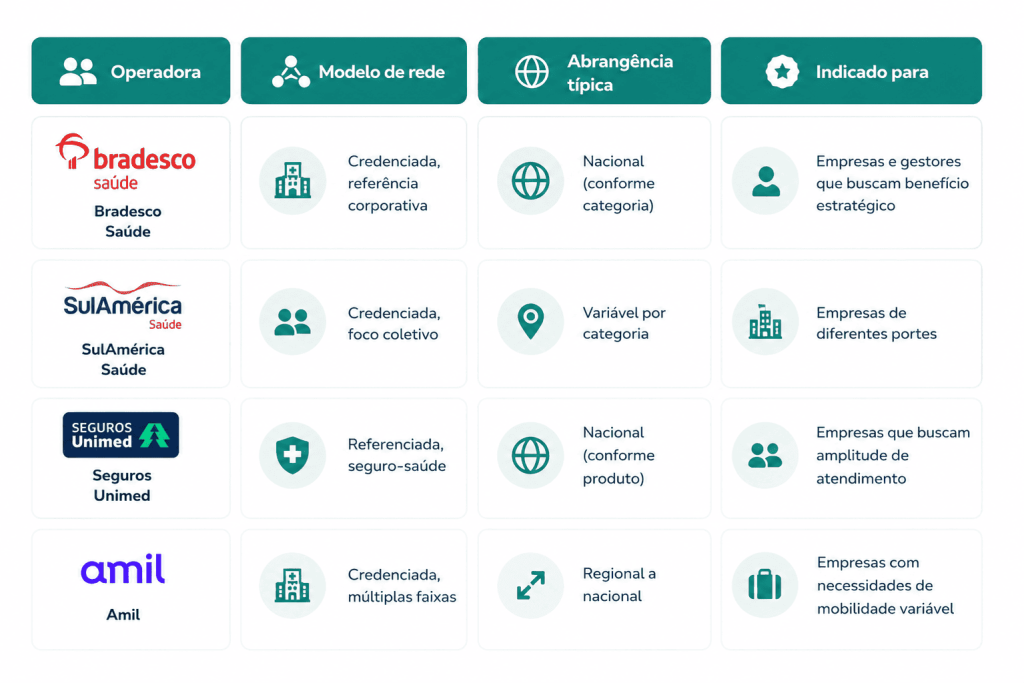

Bradesco Saúde

A Bradesco Saúde tem posicionamento fortemente associado ao mercado empresarial e oferece produtos com diferentes níveis de rede e abrangência. Algumas categorias incluem cobertura nacional e acesso a prestadores de referência, características relevantes para empresas com equipes distribuídas ou gestores que buscam um benefício percebido como estratégico.

O perfil certo depende do orçamento e da rede desejada. É essencial comparar acomodação, reembolso quando previsto, abrangência e hospitais disponíveis na categoria cotada. A Rose Life trabalha com soluções Bradesco Saúde e pode apresentar as alternativas compatíveis com o perfil da empresa.

SulAmérica Saúde

A SulAmérica oferece opções voltadas principalmente à contratação coletiva, com variações de abrangência, rede e modelo de utilização. A flexibilidade entre categorias permite construir propostas para diferentes portes de empresa, desde que sejam respeitadas as regras comerciais e de elegibilidade vigentes.

Na comparação, observe a rede disponível na Bahia, a cobertura em outras regiões, as condições de coparticipação e os serviços adicionais do produto. A Rose Life também atua com soluções SulAmérica e auxilia na leitura técnica das propostas.

Seguros Unimed

A Seguros Unimed atua com seguro-saúde e possui soluções empresariais que podem combinar cobertura nacional, rede referenciada e condições específicas de reembolso, conforme o produto contratado. É uma alternativa relevante para empresas que desejam amplitude de atendimento e uma estrutura voltada ao público corporativo.

A adequação depende do número de beneficiários, da região de atendimento e da rede pretendida. A Rose Life comercializa soluções da Seguros Unimed e pode verificar elegibilidade, rede e condições para cada empresa.

Amil

A Amil disponibiliza modalidades com diferentes áreas de cobertura, redes e faixas de preço. Dependendo do produto e da praça de comercialização, pode atender empresas que procuram desde opções mais concentradas até categorias com maior mobilidade e acesso a redes diferenciadas.

O cuidado principal é confirmar disponibilidade comercial na localidade, número mínimo de vidas, rede efetiva e regras de coparticipação. A proposta deve ser analisada pelo produto específico, não apenas pela marca.

Outras operadoras relevantes na Bahia

O mercado também inclui operadoras regionais, cooperativas médicas, administradoras de benefícios e planos coletivos por adesão destinados a categorias profissionais ou entidades específicas. Essas alternativas podem ser certas quando existe vínculo elegível e uma rede compatível com a região de uso.

Planos por adesão possuem regras próprias de contratação e reajuste, diferentes dos planos individuais e empresariais. Por isso, o leitor deve verificar quem administra o benefício, qual operadora assume o risco, quais documentos comprovam o vínculo e como funcionam reajustes, cancelamentos e movimentações cadastrais.

FALE COM A ROSE LIFE

Já sabe se prefere um plano com ou sem coparticipação, ou qual abrangência faz mais sentido para o seu caso? A equipe da Rose Life compara as opções das principais operadoras e te ajuda a decidir com segurança. Solicite uma cotação sem compromisso.

Hospitais e redes médicas de referência na Bahia

A escolha do plano deve começar pelos serviços que o beneficiário considera indispensáveis. Hospitais de preferência, maternidades, pronto atendimentos, centros oncológicos, clínicas pediátricas e laboratórios podem fazer diferença em situações de urgência e no acompanhamento de rotina.

O credenciamento precisa ser confirmado para o produto exato. Um hospital pode atender determinada operadora em uma categoria e não estar disponível em outra. Além disso, a rede pode sofrer alterações, respeitando regras regulatórias e contratuais. Guarde a proposta, o manual do beneficiário e o guia de rede consultado na contratação.

Hospitais mais procurados em Salvador

Entre as instituições frequentemente consideradas nas pesquisas de rede em Salvador estão o Hospital da Bahia, o Hospital Aliança e o Hospital São Rafael. Outras referências podem ser relevantes conforme a especialidade, como maternidade, pediatria, cardiologia, oncologia ou atendimento de alta complexidade.

A presença do nome do hospital em uma lista geral não garante acesso em todas as categorias. Confirme unidade, tipo de atendimento, acomodação e eventuais restrições. Para quem mora fora de Salvador, vale avaliar também hospitais e serviços de apoio próximos à cidade de residência.

Clínicas, laboratórios e centros de diagnóstico

A maior parte da utilização cotidiana acontece fora do hospital. Consultas, terapias, exames laboratoriais e diagnósticos por imagem precisam estar distribuídos em locais acessíveis. Uma rede ambulatorial conveniente reduz deslocamentos, facilita o acompanhamento preventivo e melhora a experiência do beneficiário.

Ao comparar propostas, pesquise especialidades críticas, prazo de agendamento, unidades próximas e canais digitais. Para empresas, mapear os bairros onde os colaboradores moram e trabalham ajuda a selecionar uma rede com maior adesão prática.

Plano de saúde empresarial na Bahia

O plano de saúde empresarial pode oferecer condições comerciais mais competitivas do que contratações individuais equivalentes, além de funcionar como benefício de atração, proteção e retenção de profissionais. A empresa também pode estruturar categorias diferentes, definir a contribuição do colaborador e incluir dependentes conforme as regras do contrato.

Para pequenas e médias empresas, a contratação deve considerar número de vidas, natureza do CNPJ, tempo de abertura quando exigido, vínculo dos beneficiários e cidade de residência. As condições mínimas variam entre operadoras e produtos, portanto precisam ser confirmadas no momento da cotação.

Leitura complementar: Plano de saúde empresarial: como escolher a melhor opção para sua empresa

Empresas de pequeno porte podem contratar plano empresarial?

Sim. Micro e pequenas empresas podem ter acesso a planos coletivos empresariais, desde que atendam aos critérios de elegibilidade do produto. O número mínimo de vidas não é único para todo o mercado: pode variar conforme operadora, região, tipo de CNPJ e composição do grupo.

Além do preço por vida, é importante analisar reajuste, coparticipação, carências, regras de inclusão e exclusão, permanência mínima e documentação. A contratação empresarial pode ampliar as opções disponíveis, mas deve ser planejada para permanecer sustentável ao longo do tempo.

O que avaliar antes de contratar para colaboradores

- Faixa etária e composição do grupo, porque esses dados influenciam preço e utilização.

- Municípios e bairros onde a equipe reside e trabalha.

- Hospitais, clínicas e laboratórios mais utilizados pelos colaboradores.

- Necessidade de cobertura regional ou nacional.

- Modelo com ou sem coparticipação e impacto no orçamento de empresa e funcionários.

- Regras de movimentação cadastral, carências e aproveitamento de períodos já cumpridos.

Uma análise bem estruturada evita contratar uma rede sofisticada, porém pouco utilizada, ou uma opção econômica que não oferece acesso conveniente. O melhor custo-benefício é aquele que equilibra orçamento e uso real.

Plano de saúde familiar na Bahia

Famílias procuram previsibilidade para consultas, exames, urgências e internações. Entretanto, a disponibilidade de planos individuais ou familiares varia entre as operadoras e regiões. Em alguns casos, a alternativa pode ser um plano coletivo por adesão ou empresarial, desde que exista vínculo legítimo e elegibilidade.

A comparação precisa considerar faixa etária, rede pediátrica, maternidade quando necessária, especialidades de acompanhamento, hospitais de preferência e frequência de utilização. Mensalidade e reajuste também devem ser analisados conforme o tipo de contrato.

Veja também: Plano de saúde familiar: como escolher

Como escolher um plano para toda a família

Comece listando as necessidades de cada beneficiário. Crianças podem demandar pediatria, vacinação e pronto atendimento infantil. Adultos podem priorizar consultas e exames preventivos. Pessoas idosas ou com acompanhamento contínuo precisam confirmar especialidades, terapias, hospitais e serviços de diagnóstico.

A rede precisa funcionar para toda a família, não apenas para o titular. Também vale simular o custo anual, incluindo mensalidades e possíveis coparticipações. Essa visão evita escolher uma proposta aparentemente barata que se torne cara com o uso frequente.

Erros mais comuns ao contratar um plano de saúde na Bahia

A pressa e a comparação superficial são fontes frequentes de insatisfação. Um contrato pode parecer vantajoso no primeiro mês e revelar limitações quando surge a necessidade de atendimento. Conhecer os erros mais comuns ajuda a reduzir riscos.

Escolher apenas pelo preço

O menor valor pode estar associado a uma rede mais restrita, abrangência limitada, coparticipação ou acomodação diferente. Isso não significa que a opção seja ruim, mas exige compatibilidade com a rotina do usuário. Custos com deslocamento, consultas fora da rede e perda de tempo também devem entrar na comparação.

Não analisar a rede credenciada

Contratar sem verificar hospitais, clínicas e laboratórios pode obrigar o beneficiário a percorrer longas distâncias ou abandonar médicos e serviços já utilizados. A rede deve ser pesquisada por município, bairro, especialidade e categoria do produto.

Contratar sem orientação especializada

Propostas de operadoras diferentes nem sempre são diretamente comparáveis. Nomes de produtos, segmentações, abrangências, coparticipações e regras comerciais podem confundir. Uma consultoria especializada organiza as informações, identifica diferenças relevantes e ajuda o contratante a decidir com maior segurança.

Conteúdos relacionados: O erro mais comum ao contratar um plano de saúde e Como contratar um plano de saúde: 10 dicas essenciais

Como encontrar o melhor plano de saúde na Bahia para o seu perfil

Não existe uma única resposta para todas as pessoas. O melhor plano de saúde na Bahia é aquele que entrega a rede necessária, na região onde será utilizado, com regras e preço sustentáveis para o contratante. Uma boa escolha pode ser regional para um perfil e nacional para outro, com coparticipação para quem usa pouco e sem coparticipação para quem tem utilização intensa.

A comparação técnica reduz o risco de pagar por benefícios desnecessários ou descobrir limitações somente depois da contratação. O processo deve reunir dados do perfil, cidades de uso, hospitais desejados, faixa etária, modalidade de contratação e orçamento.

Quando vale a pena buscar ajuda especializada

A orientação especializada é especialmente útil quando há várias operadoras disponíveis, beneficiários em cidades diferentes, necessidade de aproveitar carências, dúvidas sobre coparticipação ou dificuldade para interpretar contratos. Também é importante para empresas que desejam revisar um plano atual antes do reajuste ou estruturar um benefício para a equipe.

A Rose Life Seguros compara operadoras e modalidades, verifica a rede compatível com o perfil e apresenta os pontos de atenção de cada proposta. Esse suporte ajuda a transformar uma lista de preços em uma decisão baseada no uso real.

Perguntas frequentes sobre plano de saúde na Bahia

Qual é o melhor plano de saúde na Bahia?

Não existe um único “melhor” plano, depende da rede credenciada disponível na sua região, da abrangência necessária (regional ou nacional) e do seu perfil de utilização. Entre as operadoras mais presentes no estado estão Bradesco Saúde, SulAmérica, Seguros Unimed e Amil.

Quanto custa um plano de saúde na Bahia?

O valor varia conforme a operadora, a faixa etária, o tipo de acomodação (enfermaria ou apartamento), a existência de coparticipação e se a contratação é individual, familiar ou empresarial. Por isso, o caminho mais confiável é solicitar uma cotação personalizada com os dados reais do grupo.

Empresa pequena consegue contratar plano de saúde empresarial na Bahia?

Sim. Micro e pequenas empresas podem contratar planos coletivos empresariais, respeitando os critérios de elegibilidade de cada operadora, que variam conforme o número de vidas, o tipo de CNPJ e a região.

Plano de saúde regional ou nacional: qual escolher na Bahia?

Planos regionais tendem a ter melhor custo-benefício para quem usa a rede sempre na mesma área. Planos nacionais fazem mais sentido para quem viaja com frequência, tem dependentes em outros estados ou opera a empresa em mais de uma localidade.

O que é coparticipação em plano de saúde?

É um modelo em que o beneficiário paga uma mensalidade menor, mas arca com um valor adicional cada vez que utiliza consultas, exames ou terapias. Pode compensar para quem usa pouco o plano, mas costuma sair mais caro para quem tem utilização frequente.

Por que contratar um plano de saúde com ajuda de uma corretora?

Uma corretora especializada, como a Rose Life, compara propostas de diferentes operadoras de forma técnica, identifica diferenças de rede, abrangência e regras comerciais, e ajuda a evitar contratações inadequadas ao perfil do beneficiário, sem custo adicional para o cliente.

Cotação de plano de saúde online é confiável?

Escolher um plano de saúde na Bahia exige olhar além da mensalidade. Rede credenciada, hospitais de referência, cobertura geográfica, coparticipação, modalidade contratual e perfil de utilização determinam a experiência depois da assinatura.

Empresas, famílias, profissionais autônomos e pessoas que viajam possuem necessidades distintas. Por isso, a contratação deve ser personalizada. Uma análise consultiva permite comparar propostas equivalentes, identificar restrições e encontrar uma solução mais adequada e sustentável.

A Rose Life Seguros oferece suporte para você comparar operadoras, redes e modalidades e fazer a melhor escolha para seu contexto. Peça uma cotação sem compromisso e descubra qual alternativa faz mais sentido para o seu perfil.